Контроль функционирования технологического процесса

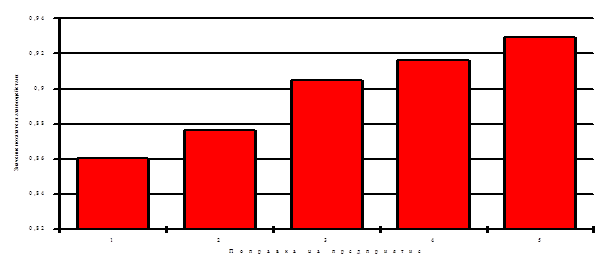

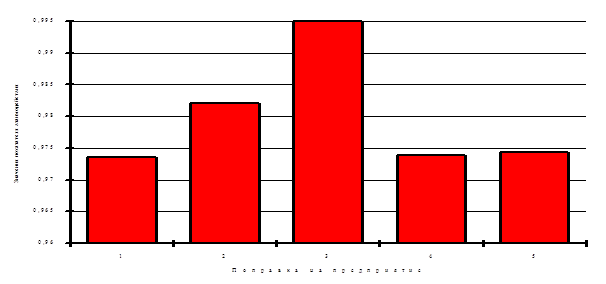

Значения таблиц для наглядности проиллюстрированы рисунками (3.6), (3.7), на которых результаты вычислений представлены в виде гистограмм.

Рис. 3.6. Значения показателей взаимодействия с поправкой в начальном периоде

Рис. 3.7. Значения показателей взаимодействия с поправкой в конечном периоде

В примере выявлены узкие места:

в начальном периоде – предприятие 5;

в конечном периоде – предприятие 3.

Для проверки правомерности второй причины необходимо проверить так называемую фактическую сопряженность предприятий в рамках технологической цепочки.

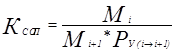

Для оценки соответствия пропускной способности предприятий - участников со своими смежниками в рамках ТЦ рассчитывается коэффициент сопряженности мощностей (Ксоп) [131, 132, 133, 135]:

,

,

где

Мi – мощность i-того предприятия по производству полуфабриката для предприятия (i+1) в рамках технологической цепочки;

Мi+1 – мощность (i+1)-вого предприятия по переработке полуфабриката, полученного от предприятия i в рамках технологической цепочки;

РУ(i![]() i+1) – удельный расход продукции i-того предприятия для производства единицы продукции (i+1)-вого предприятия в рамках технологической цепочки;

i+1) – удельный расход продукции i-того предприятия для производства единицы продукции (i+1)-вого предприятия в рамках технологической цепочки;

i = 1, ., n-1;

n – количество предприятий в ТЦ.

Если Ксоп < 1, то имеются “узкие” места.

Таким образом, в каждом отчетном периоде в цепочке можно выявить узкое место – предприятие, деятельность которого снижает интегральную эффективность функционирования цепочки.

Руководству предприятия совместно с руководством технологической цепочки необходимо выявить причины и источники недоработок (низкая производительность какого-либо цеха, отсутствие каналов сбыта и др.) и сформировать управляющее воздействие. Для выявления причин и источников недоработок проводится контроль деятельности конкретного предприятия (узкого места технологической цепочки), который рассмотрен ниже.

Контроль деятельности предприятия, являющегося узким местом в технологической цепочке, проводится по результатам анализа ряда финансовых коэффициентов:

¨ рентабельности (прибыльности) затрат (переменных, постоянных, общих);

¨ рентабельности продаж;

¨ рентабельности основной деятельности;

¨ балансовой рентабельности;

¨ чистой прибыльности затрат;

¨ прибыльности всей деятельности;

¨ точки безубыточности, запаса прочности;

¨ производственного рычага;

¨ коэффициентов ликвидности, финансовой устойчивости, автономии, маневренности;

¨ доли собственных источников финансирования текущих активов;

¨ коэффициента обеспеченности долгосрочных инвестиций;

¨ коэффициента самофинансирования;

¨ рентабельности капитала.

Методика расчета и анализа перечисленных коэффициентов изложена в специальной литературе.

Резюме

Финансово-промышленная группа – новая организационная структура в экономике России.