Эффективность затрат на инновационную деятельность

Осуществление инновационной деятельности связано с внутренними и внешними затратами.

Внутренние затраты (текущие и капитальные) распределяются по источникам финансирования:

¨ собственные средства организации;

¨ средства бюджета;

¨ средства внебюджетных фондов;

¨ средства организаций предпринимательского сектора.

Внутренние текущие затраты на исследования и разработки распределяются по видам работ и секторам деятельности.

Выделяют затраты на:

¨ фундаментальные исследования;

¨ прикладные исследования;

¨ разработки.

По секторам деятельности:

¨ государственный;

¨ предпринимательский;

¨ сектор высшего образования;

¨ частный бесприбыльный сектор.

Для оценки эффективности затрат на инновационную деятельность необходимо решить проблему оценки ее результатов.

Следует различать эффективность затрат на инновационную деятельность у производителей (продавцов) и покупателей.

В соответствии с Положением о составе затрат расходы на подготовку и освоение производства новых видов продукции серийного и массового производства, а также технологических процессов не относятся на себестоимость продукции и возмещаются за счет внебюджетных фондов финансирования отраслевых и межотраслевых НИОКР и мероприятий по освоению новых видов продукции (внебюджетные фонды финансирования НИОКР).

Порядок образования и использования отраслевых и межотраслевых внебюджетных фондов НИОКР определяется соответствующими решениями Правительства РФ.

Внебюджетные фонды формируются за счет добровольных отчислений предприятий и организаций независимо от форм собственности в размере 1,5% от себестоимости продукции.

Средства внебюджетных фондов идут на финансирование научно-исследовательских и опытных конструкторских работ по созданию новых видов наукоемкой продукции, сырья и материалов, разработки новых и совершенствования применяемых технологий, работ по повышению технического уровня продукции, работ в области охраны труда и техники безопасности, разработок нормативных и инструктивных материалов и др.

Средства, получаемые из внебюджетных фондов, используются строго по целевому назначению и отражаются на счете 96 "Целевые финансирования и поступления".

Затраты, связанные с изобретательством, включают:

¨ расходы на проведение опытно-экспериментальных работ;

¨ расходы на изготовление моделей и образцов;

¨ расходы на организацию выставок, конкурсов и других мероприятий по маркетингу;

¨ выплату авторских вознаграждений.

Затраты на создание новой техники зависят от срока начала и завершения соответствующих работ. Поэтому в год окончания НИОКР учитываются затраты этого года, включая затраты прошлых лет, общие затраты на создание новой техники.

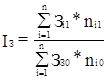

Общие затраты на создание новой техники определяются по формуле 3:

![]() (3)

(3)

где

З - общие затраты на создание новой техники;

Зi - средние затраты в расчете на один образец;

ni - количество созданных образцов.

Покажем некоторые приемы анализа влияния факторов на изменение общих затрат.

Пример 1. Средние затраты на разработку одного образца составили в базовом году 2 200 тыс. руб., в текущем году 2 160 тыс. руб. Число созданных образцов — соответственно 200 и 250.

Тогда

З0 = 2 200 * 200 = 440 000 тыс. руб.

З1 = 2 160 * 250 = 540 000 тыс. руб.

Определим, как повлияли эти факторы на изменение общих затрат по созданию образцов.

В теории индексного анализа изменение качественного показателя рассматривают при сохранении объемного показателя на уровне отчетного периода, а изменение объемного показателя — при сохранении качественного показателя на уровне базового периода.

В нашем примере, общий индекс затрат на разработку образцов:

![]() , или

, или  (4)

(4)

![]() , или

, или

![]() .

.

Общие затраты на создание образцов увеличились (DЗ = 540 000 - 440 000) на 100 000 тыс. руб.

Средние затраты на создание одного образца (качественный показатель берется в расчете на единицу) снизились на 40 000 руб. Под влиянием этого фактора общие затраты изменились следующим образом: