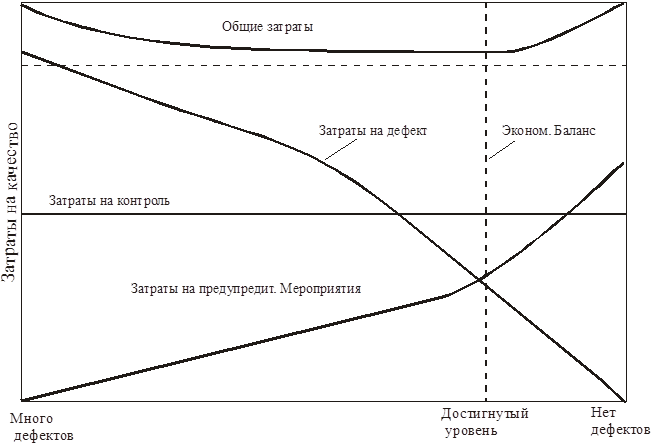

Общие затраты на качество.

Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рисунке :

Снижение общих затрат. В нашем примере видно, что достигнутый уровень качества изменяется в категории “много дефектов”,”нет дефектов” или ”совершенство”.

Рассматривая левую сторону графика, мы видим, что общие затраты на качество велики в основном потому, что высоки потери на дефект. Затраты на предупредительные мероприятия очень малы. Если мы будем двигаться вправо по графику, то достигнутый уровень качества (снижение дефекта) будет увеличиваться. Это происходит за счет увеличения объема предупредительных мероприятий, и затраты на них растут.

Потери затраты на дефект очевидно падают, как результат предупредительных мероприятий. Как показано на графике, затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия, как результат – общие затраты на качество уменьшаются.

Влияние снижения уровня качествауменьшается. Влияние снижения уровня затрат на контроль незначительно. Публикуемый график идеализированный. Он показывает уровень исполнения (уровень качества) в терминах “хорошо”,”плохо” и никогда не соответствует с % дефектов.

Там, где затраты на качество должным образом учтены, они могут составлять от 2 до 20% и более в объеме продаж. Типичные разделения затрат на качество по позициям могут быть определены так :

· затраты на потери – 70% от общих затрат на качество;

· затраты на контроль – 25% от общих затрат на качество;

· затраты на предупредительные мероприятия – 5%.

Важнейшим объектом для размышлений в любой компании должно быть %-е содержание соотношений общих затрат на качество и общего объема продаж. Затраты на качество могут быть только частью прибыли. Любое снижение затрат на качество повышает прибыль.

Вопрос определения величин затрат можно посмотреть в “менеджменте качества”.