Анализ риска

Риск, которому подвергается предприятие, — это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело. Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск, что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

При анализе риска обычно используются допущения, предложенные известным американским экспертом Б. Берлимером:

· потери от риска независимы друг от друга;

· потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

· максимально возможный ущерб не должен превышать финансовых возможностей участника.

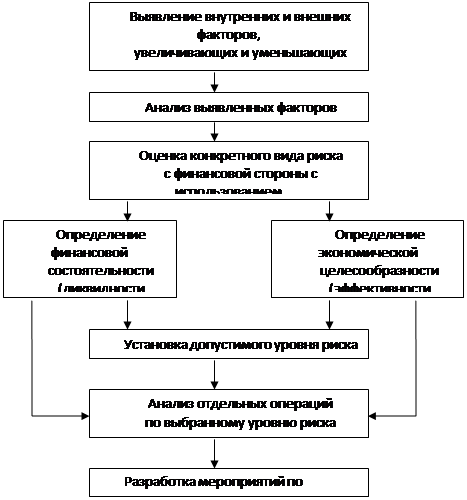

Общая схема проведения анализа риска представлена на рис. 1.

Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный.

Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

· статистический метод;

· анализ целесообразности затрат;

· метод экспертных оценок;

· аналитические методы;

· метод аналогий;

· анализ финансовой устойчивости предприятия и оценка его платежеспособности.

|

Рис. 1. Блок-схема анализа риска