Оценка эффективности использования акционерного капитала.

Для анализа эффективности использования акционерного капитала могут быть использованы следующие два критерия:

• дивиденды, выраженные в процентах, которые могут быть выплачены акционерам за весь расчетный период с учетом периода строительства;

• относительное изменение стоимости акционерного капитала по мере погашения кредитной задолженности.

Помимо этого, весьма важным вопросом, который должен быть решен при оценке инвестиционной привлекательности проекта, является вопрос об оптимальном соотношении акционерного и заемного капиталов, необходимых для реализации проекта.

Допустимое соотношение затрат акционерного и заемного капитала определяется технико-экономическими характеристиками рассматриваемого проекта и сроками привлечения инвестиций. Уменьшение доли акционерного капитала, в некоторых случаях приводит к тому, что в период начала эксплуатации объекта чистой прибыли оказывается недостаточно для образования быстро-ликвидных активов и выплат задолженности по кредиту за период строительства. Это обстоятельство приводит к необходимости получения нового кредита, погашение задолженности по которому резко снижает эффективность капитальных вложений.

Дивиденды, которые могут быть выплачены акционерам.

Как известно дивиденды на простые акции выплачиваются из нераспределенной прибыли предприятия.

Величина нераспределенной прибыли резко изменяется в первые три года после ввода объекта в эксплуатацию.

За первый год после ввода объекта в эксплуатацию размер нераспределенной прибыли обычно минимален по сравнению со всеми остальными периодами эксплуатации. Причина этого в необходимости накопления быстроликвидных активов, обеспечивающих равномерную расчетную загрузку предприятия, и погашение задолженности по кредиту, накопившейся за период строительства.

Во втором году эксплуатации объекта нераспределенная прибыль может достигнуть максимальной величины за весь расчетный период, если в соответствии с российским законодательством НДС, выплаченный в период строительства, возвращается действующему предприятию равномерно в течении двух лет, как налоговая льгота, на которую уменьшается сумма налога на прибыль.

Лишь на третьем году эксплуатации объекта нераспределенная прибыль стабилизируется, а на последующих шагах расчетного периода начинает плавно возрастать по мере погашения кредита и, соответственно, уменьшения суммы выплаты процентов за предоставление кредита.

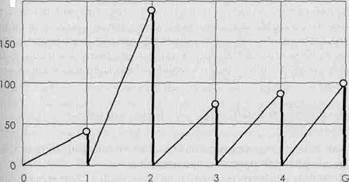

Для иллюстрации сказанного на рис.1 приведена зависимость относительного изменения нераспределенной прибыли по шагам периода эксплуатации для одного из рассмотренных нами проектов. С целью выявления сути рассматриваемого вопроса расчеты проведены при «постоянном долларе», постоянных затратах и ценах и неизменном объеме реализации готовой продукции за расчетный период эксплуатации объекта. За 100% принята сумма нераспределенной прибыли, полученной на последнем шаге расчетного периода. Шаг расчета — один год.

Рис. 1. Относительное изменение нераспределенной прибыли (Р %) по шагам периода эксплуатации объекта (

G

)

Приведенные на рис.1 результаты носят скорее качественный, чем количественный характер, так как разбросы размеров нераспределенной прибыли для каждого объекта определяются условиями его эксплуатации.

Допустим теперь, что руководством компании принято решение выплатить часть нераспределенной прибыли или всю эту прибыль в качестве дивидендов акционерам при условиях, что до начала эксплуатации объекта два года велось его строительство и акционерный капитал привлекался разными долями: первая часть до начала строительства и вторая — за год до ввода объекта в эксплуатацию, и что дивиденды, которые могут быть выплачены акционерам за весь расчетный период должны быть постоянными.

Такая задача может быть решена итерационным методом, в общем случае, путем решения уравнения:

|

j = i | ||

|

S (1+Hi)k - Akj = Pnni ´ Kai , |

(4) | |

|

j = 1 | ||

Перейти на страницу: 1 2