Оценка эффективности инноваций

Основным обобщающим показателем экономической эффективности технико-технологических нововведений является показатель экономического эффекта. В нем находят отражение частные показатели эффективности: производительность труда, фондоотдача, материало- и энергоемкость, показатели технического уровня производства, качество продукции и др.

Показатель экономического эффекта от реализации нововведений определяется как превышение стоимостной оценки результатов над стоимостной оценкой совокупных затрат ресурсов за весь период осуществления мероприятий.

При расчетах экономического эффекта в первую очередь должен соблюдаться народнохозяйственный подход, т.е. должны учитываться результаты не только по месту применения технико-технологических нововведений, но и в смежных отраслях с позицией их влияния на конечные показатели развития экономики страны.

Затем рассчитывается внутрихозяйственный (коммерческий) экономический эффект на отдельных стадиях воспроизводственного цикла: научно-исследовательских и опытно-конструкторских работ (НИОКР), освоения, производства и использования результатов нововведений. Он позволяет оценить эффективность определенных инноваций в отдельных научно-исследовательских организациях, предприятиях-производителях и предприятиях-потребителях.

Экономический эффект (Э) определяется как разница между результатами (продукцией, работой, услугами в стоимостной оценке - Р) и затратами на их достижение (З) за определенный расчетный период:

Э = Р - З

.

Под затратами понимается вся совокупность израсходованных для достижения эффекта ресурсов (или отдельных их видов). В масштабе национальной экономики затратами является совокупность капитальных вложений, оборотных фондов и живого труда (заработная плата). Для отрасли, объединения, предприятия затраты выступают в виде себестоимости или производственных фондов.

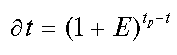

При расчетах экономического эффекта необходимо учитывать фактор времени путем приведения разновременных затрат и результатов к одному (единому) моменту времени, т.е. расчетному году tp.

Коэффициент приведения разновременных затрат и результатов к расчетному году рассчитывается по формуле:

где t - год, затраты и результаты которого приводятся к расчетному году; E - норматив приведения, равный процентной ставке.

При оценке эффективности организационных инноваций их подразделяют на две группы:

û нововведения, требующие определенных дополнительных одновременных затрат (капитальных вложений);

û нововведения, не требующие дополнительных инвестиций.

Эффективность первой группы организационных нововведений рассчитывается так же, как и технико-технологических. Оценка эффективности беззатратных нововведений осуществляется на основе исчисления экономии текущих затрат, вызванной осуществлением таких организационных инноваций.

При определении эффективности нововведений необходимо также учитывать социальные и экологические результаты (безопасность объектов инноваций).